Bạn đang vay tiền tại ngân hàng MBBank và muốn kiểm tra tình trạng nợ xấu của mình, trong bài này nghetaichinh sẽ hướng dẫn bạn cách kiếm tra nợ xấu trên App MBBank mà không cần phải gọi điện đến ngân hàng.

Trước hết hãy tìm hiểu một vài kiến thức về nợ xấu, ảnh hưởng của nợ xấu đến người vay như thế nào nhé.

Nội dung bài viết

Nợ xấu là gì mà ai cũng phải sợ?

Bạn đã từng nghe ai đó nói về nợ xấu nhưng thật ra bạn đã hiểu nợ xấu là gì và những khoảng nợ như thế nào sẽ bị xếp vào nợ xấu hay không ? Thật ra nợ xấu là các khoảng nợ quá hạn trả lãi hoặc gốc trên 90 ngày so với hợp đồng và theo tính toán của các ngân hàng thương mại về khả năng trả nợ đáng lo ngại của khách hàng.

Nhưng không phải ai quá hạn trả lãi cũng bị xếp vào nợ xấu mà thực ra các khoản nợ được phân loại từ nhóm 3 (nhóm nợ dưới tiêu chuẩn), nhóm 4 (nhóm nợ nghi ngờ) và nhóm 5 (nhóm nợ có khả năng mất vốn cao). Các nhóm nợ được đánh giá và phân chia bởi CIC Trung tâm Thông tin tín dụng, một cơ quan trực thuộc Ngân hàng Nhà nước Việt Nam thành lập và quản lý. CIC đã phân chia thành 5 nhóm nợ xấu cụ thể như sau:

Nhóm 1 à nhóm nợ tiêu chuẩn tức là có khả năng thu hồi lại được cả gốc lẫn lãi đúng hạn. Đây là tập hợp những khoản vay bị trễ hạn từ 1 đến 10 ngày so với hợp đồng. Nợ thuộc nhóm này không có gì đáng lo ngại và có thể được xem xét để vay vốn ngay nếu khách hàng cần

Nhóm 2 là nhóm nợ cần chú ý và đây là những khoản vay vốn bị nợ quá hạn từ 10 đến 30 ngày, nợ đã được điều chỉnh kỳ hạn trả nợ lần đầu nhưng vẫn chưa được xếp vào nợ xấu. Khách hàng thuộc nhóm nợ này thì nên cố gắng trả càng sớm càng tốt để tránh việc quá hạn hơn 30 ngày và bị xếp vào nợ nhóm 3. Đối với khách hàng cần vay vốn thì có thể được xem xét duyệt hồ sơ sau 12 tháng.

Nhóm 3 là nhóm nợ dưới tiêu chuẩn và đây là những khoản vay đã bị nợ quá hạn từ 30 đến 90 ngày và những khoản nợ này dù đã được gia hạn nhưng vẫn bị quá hạn 30 ngày. Khách hàng thuộc nhóm nợ này thì đã bị CIC đưa vào danh sách nhóm nợ xấu và lưu trữ 5 năm. Khi khách hàng cần vay vốn thì phải đợi hết 5 năm mới thể được duyệt hồ sơ vay vốn nên khá bất tiện nếu bạn đang cần số vốn gấp để kinh doanh.

Nhóm 4 là nhóm nợ nghi ngờ không thể thu hồi lại được vốn. Đây là những khoản vay vốn bị nợ quá hạn từ 90 ngày đến 180 ngày mặc dù các khoản nợ này đã được điều chỉnh kỳ hạn thanh toán lần thứ 2. Khách hàng thuộc nhóm nợ này cũng sẽ bị đưa vào danh sách “đen” của CIC và khả năng vay vốn của nhóm này cũng như nhóm 3 là sau 5 năm mới có thể vay.

Nhóm 5 là nhóm nợ có khả năng mất vốn cao nhất trong tất cả các nhóm với khoản vay đã bị nợ quá hạn hơn 180 ngày và khoản nợ này đã được điều chỉnh kỳ hạn thanh toán lần thứ 3 trở lên.

Trong 5 nhóm được nêu trên thì khách hàng thuộc nhóm 3, nhóm 4 và 5 mới bị lưu hồ sơ là nợ xấu. Nếu như bạn đang thuộc nhóm 1 và 2 thì thông tin của bạn chỉ được lưu trên hệ thống là chậm trả chứ không phải nợ xấu nhưng cũng cần lưu ý vì nó sẽ ảnh hưởng đến quyết định xem xét hồ sơ vay của bạn đối với các bên cho vay ở các lần sau. Dù bạn thuộc nhóm mấy thì nợ xấu vẫn sẽ có những ảnh hưởng đến cuộc sống của bạn.

Nợ xấu có ảnh hưởng gì đến bạn và gia đình bạn?

Ảnh hưởng đầu tiên và dễ nhận biết nhất là ảnh hưởng đến tinh thần của người đang nợ xấu. Cứ nghĩ mà xem, nếu một ngày bạn bị rơi vào nợ xấu với số tiền khá lớn, bạn chật vật đi kiếm tiền hoặc tệ hơn là vay thêm để trả khoản vay vốn cũ. Vòng lặp cứ như vậy làm người vay rơi vào kiệt sức và tuyệt vọng.

Trong trường hợp bạn bị rơi vào nợ xấu thì điểm tín dụng của bạn sẽ bị đánh giá thấp dẫn đến việc bạn sẽ khó vay vốn tại các ngân hàng, công ty tài chính lớn. Điểm số này sẽ được CIC lưu trữ và quản lí trong 5 năm và đồng nghĩa với việc bạn sẽ bị hạn chế vay vốn trong 5 năm. Ngoài ra bạn không thể mở cũng như sử dụng các thẻ tín dụng. Thẻ tín dụng đôi lúc sẽ là “phao cứu hộ” cho bạn trong một số trường hợp khẩn cấp nhưng khi bạn bị nợ xấu thì ngân hàng sẽ khôgn cấp thẻ cũng như hạn mức tín dụng để bạn có thể chi tiêu nữa.

Khi bạn chậm trả lãi hoặc quá hạn nợ cho phép thì tuỳ thuộc vào từng ngân hàng mà có các mức phí phạt chậm thanh toán và các loại phí khác. Điều này làm gia tăng số tiền bạn phải đóng và kéo theo thời gian thanh toán sẽ kéo dài nếu tiền phạt đủ lớn. Còn hơn mức phạt mà bạn bị phạt đó là mất tài sản đảm bảo khi bạn vay thế chấp, có thể là nhà

Trong một số trường hợp khoản nợ xấu không chỉ ảnh hưởng đến riêng cá nhân vay vốn mà còn ảnh hưởng đến người thân trong gia đình. Mình đã biết một số người không được duyệt vay vốn làm ăn do trong gia đình có người đang nợ xấu và còn tệ hơn nữa là ảnh hưởng đến chất lượng cuộc sống do bị làm phiền bởi các bên đòi nợ.

Thật sự hiện nay có rất nhiều bạn còn khá vô tư trong hoạt động vay vốn vì với suy nghĩ khoảng 1 vài năm là được xoá nợ. Như đã đề cập ở trên thì khoản vay của khách hàng sẽ được CIC – Trung tâm Thông tin tín dụng, một cơ quan trực thuộc Ngân hàng Nhà nước Việt Nam lưu trữ và quản lí. Thời gian lưu hồ sơ sẽ từ 1- 5 năm đồng nghĩa với việc khoản nợ của bạn sẽ bị lưu lại 5 năm, trong khoảng thời gian này bạn sẽ không thể vay thêm ở bất cứ ngân hàng nhà nước, công ty tín dụng nào nữa. Điều này gây bất tiện khi bạn cần vay vốn gấp để trang trải cuộc sống hoặc để kinh doanh.

Hướng dẫn cách kiểm tra nợ xấu trên app MBBank

Để tránh bản thân bị rơi vào nợ xấu mà không hay biết thì chúng ta nên kiểm tra nợ xấu thường xuyên. Đối với thời đại 4.0 như hiện nay thì có rất nhiều cách để bạn có thể kiểm tra tình trạng nợ xấu của bản thân online nhanh chóng nhưng trong bài viết này mình sẽ hướng dẫn bạn kiểm tra bằng app Ngân Hàng MBBank – đây là cách kiểm tra nhanh chóng, dễ dàng nhất và miễn phí hoàn toàn.

Bước 1: Để thực hiện kiểm tra thì bạn cần tải ứng dụng MBBank về điện thoại trước. Bạn có thể tải trên Appstore hoặc Chplay

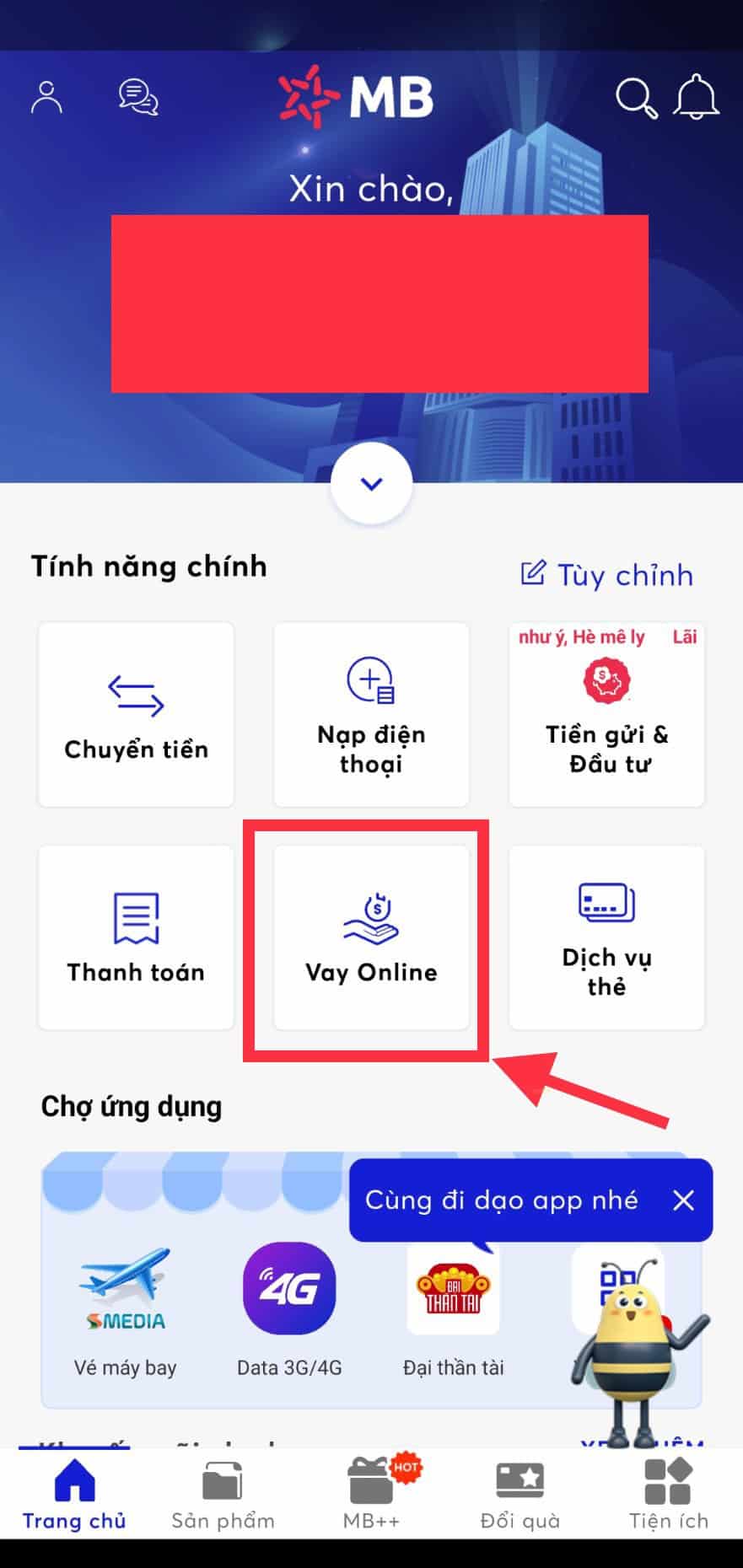

Bước 2: Tạo tài khoản mới nếu bạn chưa có hoặc đăng nhập vào app nếu bạn đã có tài khoản. Hình dưới đây là mình đã đăng nhập vào app rồi nhé. Sau khi đã đăng nhập hãy vào danh mục “Vay trực tuyến” hoặc “Vay online” như phía dưới màn hình.

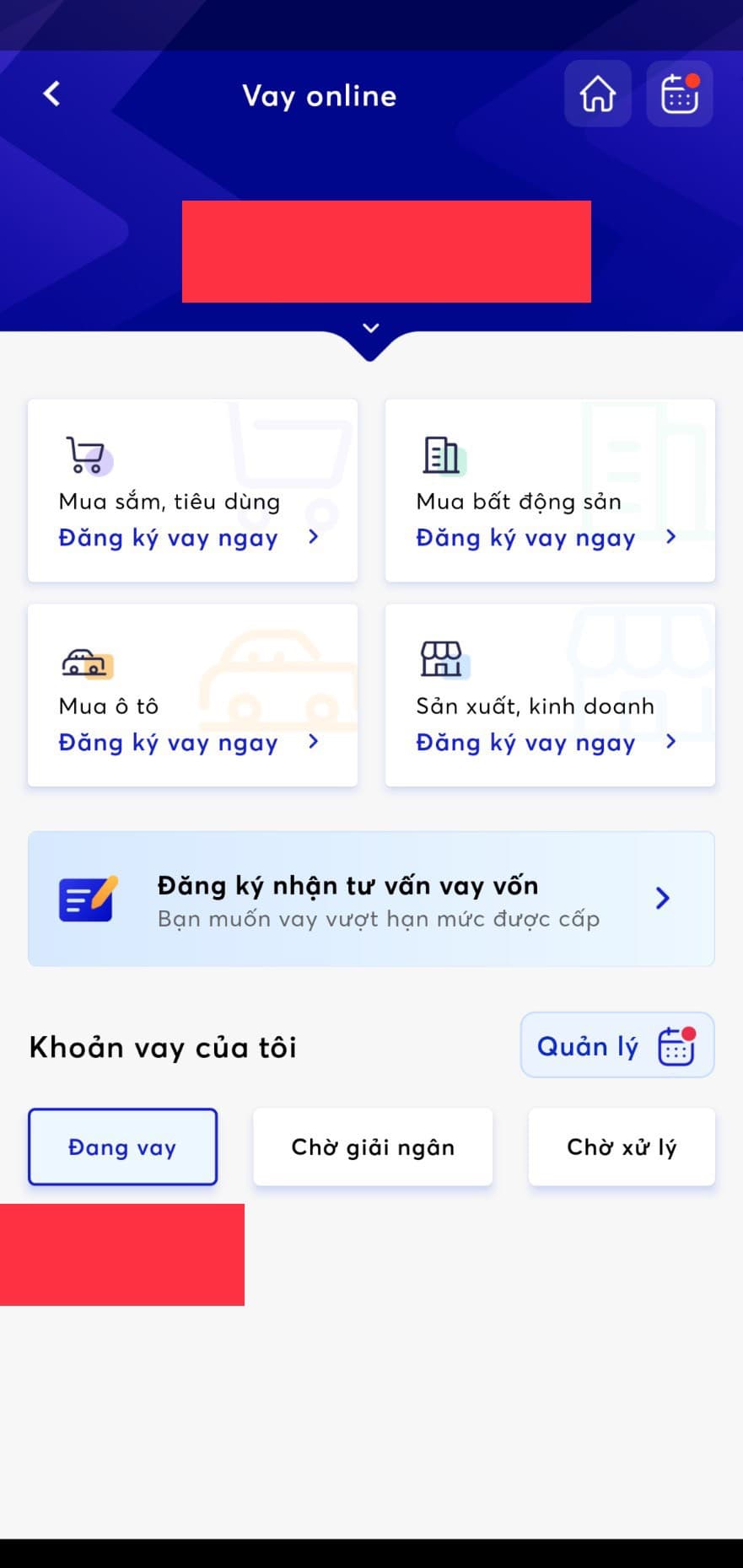

Bước 3: Sau đó bạn sẽ thấy màn hình chuyển qua các loại vay khác nhau tuỳ vào nhu cầu. Ở đây mình chọn “ Mua sắm, tiêu dùng”.

Bước 4: Sau khi đã chọn được loại hình muốn vay, màn hình sẽ xuất hiện form cho bạn xác nhận thông tin. Sau khi nhập thông tin cá nhân hãy nhấp “ Xác nhận ”. Sau khi hoàn tất hồ sơ, thẩm định sẽ tra cứu CIC trước. Tức nhiên bước này chỉ là đăng ký giả chứ không phải cần vay vốn thật.

Ngoài kiểm tra bằng app MBBank thì còn một số cách khác để kiểm tra nợ xấu như truy cập trực tiếp vào cổng Ngân Hàng nhà nước CIC https://cic.gov.vn hoặc bằng app CIC trên điện thoại. Để tránh tình trạng nợ xấu thì bạn nên tính toán số ngày chậm trả góp của mình và ghi nhớ ngày đến hạn đóng.

Lời Kết

Tóm lại, kiểm tra nợ xấu của bản thân thường xuyên là hoạt động vô cùng cần thiết để bảo vệ quyền lợi của chính bạn. Hy vọng bài viết này có thể giúp bạn hiểu thêm về nợ xấu và cách kiểm tra nợ xấu bằng app Ngân hàng MBBank một cách nhanh chóng và dễ dàng.

0 comments